بانکداری موبایل

بانکداری موبایل (Mobile Banking) روشی برای انجام عملیات مختلف بانکی مبتنی بر استفاده از تلفن همراه است. موبایل بانکینگ یکی از شیوههای بانکداری است که در حوزه بازاریابی دیجیتال و بازاریابی موبایلی تعریف میشود.

با گسترش استفاده از تلفنهای همراه، بانکداری به وسیله موبایل نیز به عنوان یکی از کانالهای بانکداری الکترونیک مورد توجه قرار گرفت. اخیراً بسیاری از بانکها دسترسی مشتریان به اطلاعات مالی را از طریق موبایل فراهم آورده اند. زیرا کاربران قادر به استفاده از آن در هر زمان و مکان، به سهولت و سرعت خواهند بود. در ایران انواع خدمات بانکی مبتنی بر موبایل تحت عنوان همراه بانک شناخته میشود. موبایل بانک، یکی از جدیدترین دستاوردهای فناوری اطلاعات در عرصه بانکداری است. در میان همه روشهای بانکداری الکترونیک استفاده از همراه بانک مورد پذیرش بیشتری قرار گرفته است.

در موبایل بانک، تراکنشهای بانکی (شامل انتقال وجه و روابط دو سویه بین بانک و مشتری) با استفاده از تلفن همراه، دستیار الکترونیک شخصی (PDA)، تلفن هوشمند و ابزارهای نوظهور سیار که بر روی وسایل نقلیه نصب میگردند (دشتاپ موبایل) صورت میپذیرد. مزایای ویژۀ موبایل بانک، از جمله عدم محدودیت مکانی، استفاده از حداقل امکانات و ضریب نفوذ بالای تلفن همراه، موجبشده تا کشورهای توسعه یافته با حساسیت و علاقۀ فراوان به دنبال بهرهبرداری کامل از این فناوری باشند. در این مقاله کوشش شده است تا تعاریف و مفاهیم بانکداری موبایل ارائه شود.

تعریف بانکداری موبایل (همراه بانک یا موبایل بانکینگ)

بانکداری با تلفن همراه (Mobile Banking) یا Mobile Payment سامانهای است که از طریق تلفن همراه میتوان عملیات بانکی خود را انجام داد. در این سامانه با نصب یک نرمافزار بر روی گوشی تلفن همراه بدون مراجعه به بانک و در هر ساعتی از شبانه روز میتوان عملیاتی از قبیل دریافت موجودی حساب، انتقال وجه و پرداخت قبوض را انجام داد. بانکداری موبایل سرویسی که مشتریان را قادر میسازد اطلاعاتی مانند مانده حساب بانکی خود و غیره را از طریق گوشی تلفن همراه خود مطلع شوند. این کار با امنیت و محرمانهای بالا صورت میپذیرد. بانکهای تجاری و غیرتجاری به استفاده از همراه بانک روی آوردهاند.

موبایل بانک یکی از شاخهها و کاربردهای اصلی تجارت سیار است. تجارت سیار فرآیند انتقال الکترونیکی یا تبادل اطلاعات به وسیله یک ابزار سیار بر بستر شبکه بیسیم است که به وسیلۀ آن ارزش حقیقی یا پیشپرداخت پولی در قبال دریافت کالا، خدمات یا اطلاعات منتقل میگردد. موبایل بانک عبارت است از استفاده از تلفن همراه یا هر وسیله همراه دیگری که تراکنشهای مالی مربوط به حساب یک مشتری را انجام دهد. بانکداری از طریق تلفن همراه یعنی، شما میتوانیددر ۷ روز هفته به صورت ۲۴ ساعته بانک را در هر کجا که میخواهید در جیب خود حمل کنید. همراه بانک در واقع یک برنامه کاربردی است که روی تلفن همراه نصب میشود.

پذیرش بانکداری موبایل

اگر قبول کنیم که بانکداری مبتنی بر موبایل یا موبایل بانکینگ یکی از جنبههای پذیرش تکنولوژی است بنابراین میتوانیم از مدل پذیرش فناوری موسوم به TAM استفاده کنیم. مدل تم یا Technology Acceptance Model (TAM) رویکری است که پذیرش فناوری را مورد بررسی قرار میدهد. یکی از مدلهای مرسوم برای پذیرش موبایل بانک مبتنی بر مدل TAM ارائه شده است. در این مدل خودکارآمدی و خودآگاهی عناصر زیربنایی هستند. البته همواره باید ریسک ادراکشده را در مباحث مرتبط با فناوری در نظر گرفت.

موبایل بانک به عنوان یک کانال ارتباطی بی سیم برای تولید ارزش توسط مشتریان در معاملات بانکی به وجود آمده است. امروزه، یکی از شیوههای نوین که درعرضه خدمات بانکی مورد توجه اساسی قرارگرفته، عرضه خدمات مالی و بانکی با استفاده از تلفنهای همراه است. با آن که عمر استفاده از تلفنهای همراه برای انجام عملیات بانکی و مالی، چند سالی نیست، اما در این مدت کوتاه، پیشرفتهای مهمی در این زمینه صورت گرفته که نوید دهنده گسترش بسیار زیاد این شیوه جدید بانکداری الکترونیکی درآینده میتواند باشد.

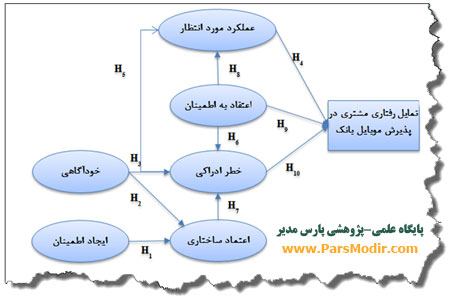

مدل پذیرش بانکداری موبایل

دریافت پرسشنامه موبایل بانک برای مدل شکل بالا

موانع بانکداری موبایل و نقش اطلاعات

دو پژوهشگر به نام Laukkanen و Kiviniemi موانع بانکداری موبایل را مورد بررسی قرار داده اند. آنها چهار مانع اصلی را برای پذیرش موبایل بانک شناسایی کرده اند. این موانع عبارتند از: موانع استفاده، موانع ارزشی، موانع ریسک و موانع تجاری بخش. نقش اطلاعات در غلبه بر موانع بانکداری موبایل بسیار باه اهمیت است. اطلاعات و دانش برای غلبه بر چهار مانع اصلی پذیرش موبایل بانک یا همراه بانک ضروری است. موانع پذیرش موبایل بانکینگ را میتوان در چهار دسته موانع استفاده، موانع ارزشی، موانع ریسک و موانع تجاری بخش بندی کرد. مدل مفهومی نقش اطلاعات در غلبه بر موانع بانکداری موبایل ارائه شده است.

موانع پذیرش بانکداری موبایل

دانلود پرسشنامه موانع پذیرش موبایل بانک

برای توسعه خدمات برروی موبایل دو پیشنهاد ارائه میشود. یکی اینکه سیستمهای بانکی یکپارچه شوند، که این موضوع خود راهکار بسیاری از موانع بانکداری الکترونیکی در کشور میباشد و دوم اینکه بسترها و ساختار مخابراتی و شبکه سیار همانطور که اشاره شد ارتقا یابد. برای پیشرفت سریعتر این موضوع موارد دیگری مانند: رفع موانع موجود اعم از موانع فرهنگی، اجتماعی و…، آموزشهای لازم، بازاریابی، انجام حمایتهای لازم و … مورد نیاز میباشد.

روشهای بانکداری موبایل

با توسعه بانکداری از طریق موبایل، کاربران قادر به دسترسی به حساب ها، پرداخت صورتحساب، انتقال وجوه بدون حضور در بانک و بی نیاز از کامپیوتر و اینترنت میباشند و فرصتی را برای بانکها به ارمغان میآورد که کاربران موبایل را به استفاده کنندگان از بانکداری الکترونیکی مبتنی بر این روش تبدیل نمایند. البته حفظ مشتریان فعلی و جذب مشتریان جدید در این زمینه کار چندان آسانی نیست. در بسیاری از کشورها، بانکداری از طریق موبایل به سه روش انجام میشود:

- پیام کوتاه یا SMS

- تماس تلفنی به منظور انجام داد و ستدها و تعاملات بانکی

- اتصال به اینترنت از طریق موبایل

از نظر هزینه مالی، پیام کوتاه از میان روشهای فوق ارزان تر میباشد. بانکداری موبایلی به عنوان بانکداری جیبی نیز شناخته میشود. کهلی (۲۰۰۴)، ادعا میکند که خدمات بانکداری موبایلی امکان دستیابی مشتریان به حسابهایشان و قابلیت داد و ستد فوری را فراهم میآورد و نسبت به بانکداری آن لاین، میزان دسترسی به آن در هر زمان و مکان به مراتب بیشتر است و از آنجایی که موبایل یک وسیله ارتباطی ضروری در دنیای امروز به شمار میرود و از نظر هزینه مقرون به صرفه است، مورد توجه بانکداری الکترونیکی نیز قرار گرفته است.

نتیجهگیری

روند سریع و رو به رشد اینترنت دارای رقیبی به نام موبایل میباشد. امروزه بانکها با یک فضای رقابتی مواجه هستند که برای موفقیت در چنین بازاری باید خدمات و محصولات گستردهای را با آخرین تکنولوژی موجود ارائه کنند. در حال حاضر بسیاری از بانکها و موسسات مالی دنیا، ابزارهای جدید بانکداری الکترونیک (از جمله بانکداری از طریق تلفن همراه ) را برای مشتریان خود فراهم کردهاند. یکی از تأثیرات تکنولوژی اطلاعات در بخش بانکداری، معرفی بانکداری از طریق تلفن همراه میباشد.

بانکداری همراه شکلی از انجام عملیات بانکی از طریق تلفن همراه است که به مشتریان بانک اجازه میدهد موجودی حسابشان را کنترل نموده، تراکنشهای کارت الکترونیک را انجام داده، اطلاعاتی را درباره آخرین تراکنشهای حسابشان دریافت نمایند و …. با ورود به قرن ۲۱، حوزههای الکترونیک با سرعتی زیاد در حال افزایش میباشد. از جمله میتوان به آموزش الکترونیکی، تجارت الکترونیکی، پزشکی الکترونیکی، تدارکات الکترونیکی، بازاریابی الکترونیکی، بانکداری الکترونیکی، دموکراسی الکترونیکی، شهروندی الکترونیکی، دولت الکترونیکی و نهایتاً زندگی الکترونیکی اشاره کرد. طی چند سال اخیر تجارت موبایلی (سیار) بعنوان جدیدترین شاخه از تجارت الکترونیکی مورد توجه قرار گرفته و پیشرفت فناوری و نوآوریها، باعث رشد و گسترش کاربردهای آن گشته است.

ادبیات پژوهش بانکداری الکترونیک

فصل دو شامل ادبیات پژوهش و مبانی نظری بانکداری الکترونیک، اینترنت بانک و همراه بانک به صورت فایل ورد همراه با منابع فارسی و لاتین

تهیه و تنظیم: پشتیبانی پارس مدیر

مدیریت بازاریابی | ۲۱ بهمن ۹۲